2019年8月28日,由中国酒类流通协会和中华品牌战略研究院在北京国家会议中心,联合隆重发布了第11届华樽杯中国酒类品牌价值200强研究报告,其中有2类酒市场份额和品牌价值迅速上涨。

一、高速增长第一类,酱香酒一键加速!

第一大上涨的类别是酱香型白酒,入选200强的酱香酒品牌价值总和从3697.9亿元上涨到5164.05亿元。

酱酒的兴盛与茅台的引领密不可分,伴随着茅台股价与市价再上新高,让茅台逐渐成为现象级的产品,一瓶难求。茅台今年的品牌价值高达3005.21亿元,同比去年增长630.12亿元。在喝不到茅台的情况下,习酒、茅台系列酒、国台、金沙等酱酒也成为不错的选项。

酱香酒的突起,给市场带来了较大的口味、习惯转变,从而带领更多人选择酱香酒。

当然,这更与各大酱酒品牌自身的努力分不开,营销新意层出不穷,习酒推出君品习酒,匠中匠推出中华酱酒文化体验馆等,在喧嚣中成功吸引了消费者的视线,这一层高过一层的滚滚热浪把酱酒推向行业的前端。

二、低价酒价值猛增,却是消费升级表现?

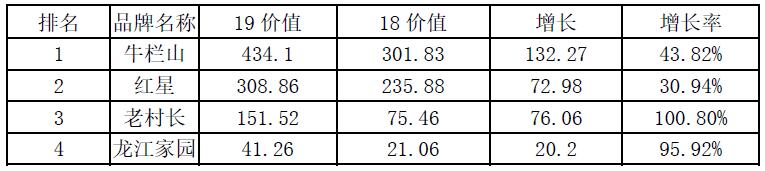

除了酱酒,第二大上涨的类别是低价酒。所谓低价酒,一般指单瓶40元以下的光瓶酒。比如牛栏山、红星、老村长等主流价位在15-30元。

曾经很多人认为喝二锅头为“消费降级”,但低价酒价值高涨却恰恰说明了这是“消费升级”的表现,原因主要有二点:

第一,全国知名大品牌低价酒正在逐步蚕食散酒市场。过去一些论斤卖的散酒,如今慢慢开始的被价格稍稍高一点的大品牌低价酒取代。

第二,冲击地方二线品牌市场。与部分地方二线品牌相比,大牌低价酒具有一定的知名度和性价比优势。大牌低价酒有面子,也有一定的品质保障,能够从一定程度上侵蚀地方二线品牌市场。

今年,牛栏山品牌价值增长132.27亿元,老村长品牌价值增长100.80%,便是“消费升级”使然。

以下为18-19年度低价酒品牌价值变动表:

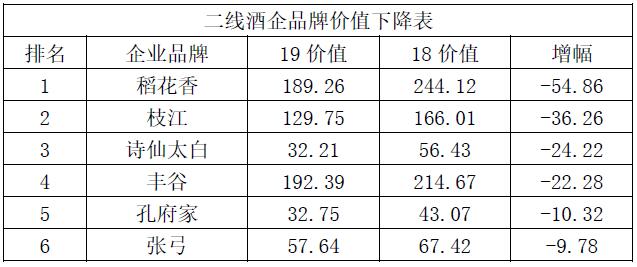

三、部分地方二线酒企品牌价值下降明显

受酱酒与低价大牌双面夹击,部分省内的二线酒企品牌价值下降较快。

究其原因,地方二线酒企最突出的问题是品牌形象模糊。二线酒企与各地的龙头企业相比,很多地方都非常类似。既然你和老大一样,又还差一点,为什么不选第1呢?连自家的酒有什么优势都说不清楚,无非都是色泽透明,香味悠长,明星代言,这些千篇一律的说辞,既毫无特点又差强人意,没有非喝不可的理由,自然缺少一些竞争力。

二线酒要做到,与其更好,不如不同。

以下是一些典型下降的二线酒。

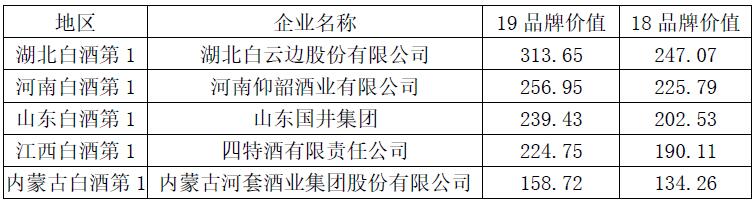

四、品牌壁垒越筑越高,各省龙头酒企高速增长!

与二线酒企品牌价值直线下降相反,各省第一名大都实现大幅增长。由于,常年雄霸各省第一名,排名所带来的效应在各类别龙头、各省龙头企业品牌价值方面展现的淋漓尽致。消费者永远存在的“比优心理”,往往决定了总想要更好的东西。自然而然的使得强者脱颖而出,并使强者更强。

以下是各省龙头酒企近两年品牌价值:

五、朋克养生导致啤酒量降价升

高价啤酒救了啤酒品牌的命。

随着千禧一代消费生力军的崛起,他们更倾向于放松自我的饮酒方式,更加年轻的九零后甚至零零后引领“朋克养生”风潮。喝好酒、喝高价啤酒,比如青岛奥古特和雪花乌伊岭这些高档啤酒是他们的优先选择,同样,纯生、精酿等啤酒更加畅销,其价格也远远高于2元一支的普啤。而对于企业来说这些啤酒价位更高,利润也更大,

华樽杯组委会对于企业品牌价值的评测方法为V=(P1+P2) * F* S,品牌价值=超额利润*品牌实力*品牌状况,也就是说,企业利润在品牌价值评测中也占据很重要的因素,啤酒的品牌价值上涨也成为了必然。

六、黄酒、葡萄酒低迷,其他酒类以平淡收场

和往届一样,作为中国最为古老酒种的黄酒表现依然十分低迷。

对于黄酒来说,除开江浙沪,人们根本不知道在什么场合喝。作为中国最为古老酒种,黄酒并没有得到更多的普及和推广。此外,保健酒、果酒等其他酒种也是表现平平,在这里就不再赘述。

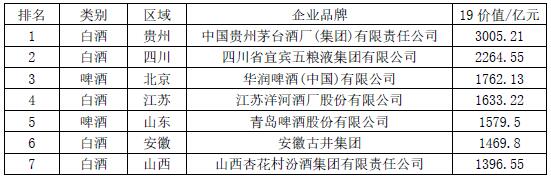

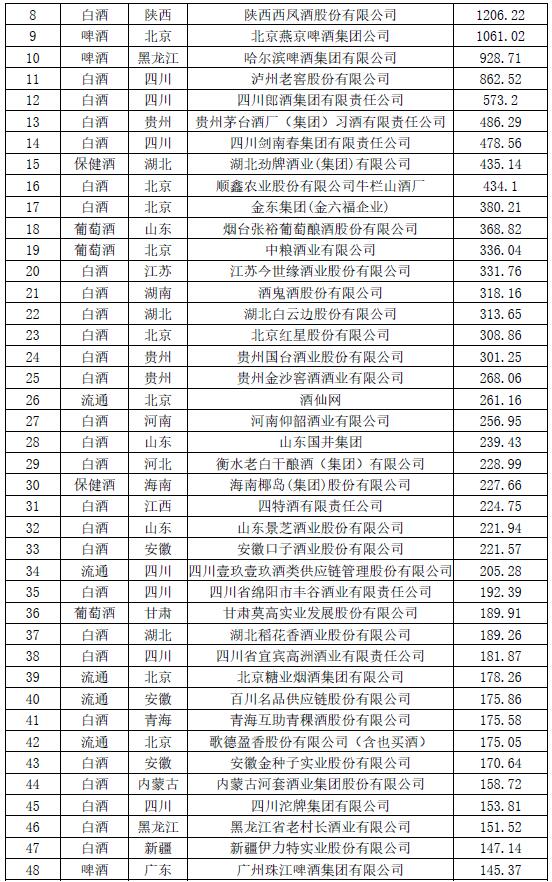

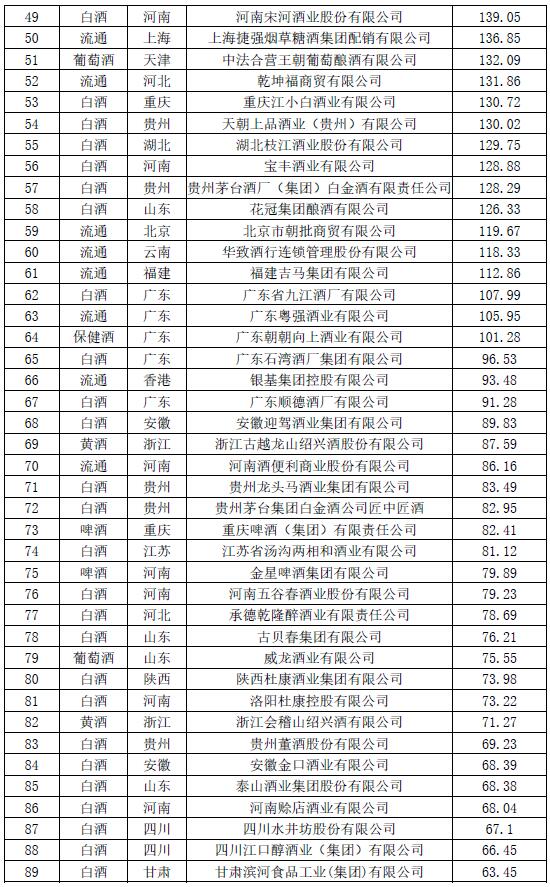

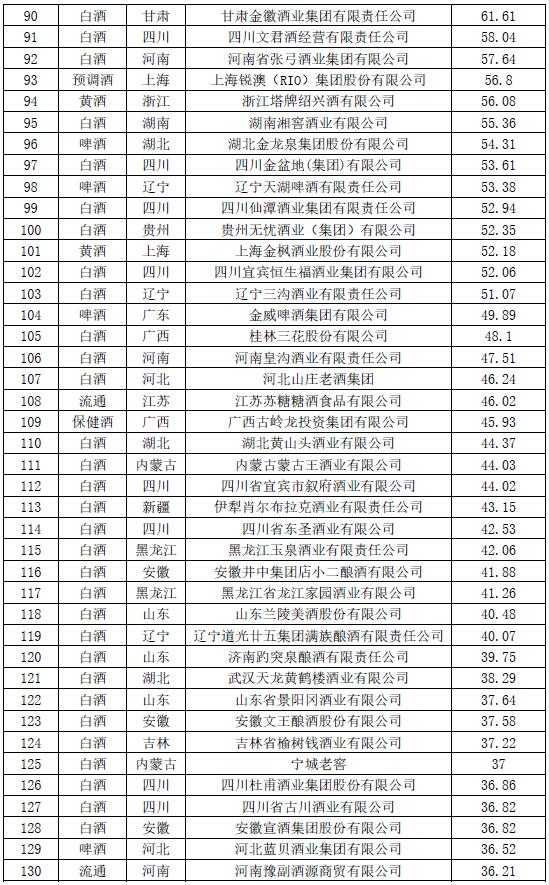

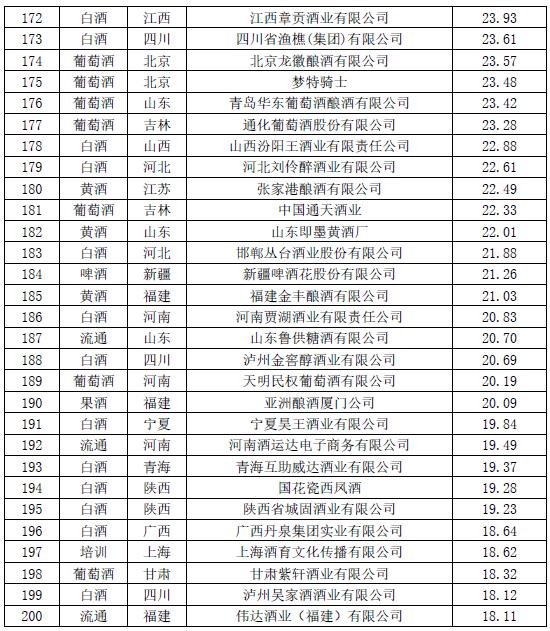

以下为2019年中国酒类企业品牌价值200强名单: